אני יודע שזה נגד הפילוסופיה הנוכחית של בעל הבית (כנראה בצדק), אבל מישהו שקל יצירה של פוטרפוליו הכנסות ישיר (מינוס 4% כדי לצמוח בקצב האינפלציה) כדי לתמוך ברמת החיים הנוכחית ו/או לתת "גב" במקרה של ירידה בהכנסה ו/או פיטורים?

האם צורת השקעה שכזו תוכל לעבוד במידה דומה לניהול התיקים העתידיים? כמו שדעת בוודאי יציין, לרוב העוסקים בתחום של פורטפוליו הכנסה אין את הוותק ו/או האמינות הנדרשת, או שחלקם סובלים מאובדן ערך.

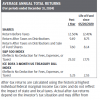

נכון להיום אלו עליהם אני מסוגל לחשוב כשמות דבר בתחום עם רקע יותר עמוק מהשאר הן מניות ARCC, MAIN ו-JEPI.

האם צורת השקעה שכזו תוכל לעבוד במידה דומה לניהול התיקים העתידיים? כמו שדעת בוודאי יציין, לרוב העוסקים בתחום של פורטפוליו הכנסה אין את הוותק ו/או האמינות הנדרשת, או שחלקם סובלים מאובדן ערך.

נכון להיום אלו עליהם אני מסוגל לחשוב כשמות דבר בתחום עם רקע יותר עמוק מהשאר הן מניות ARCC, MAIN ו-JEPI.