בסוף היום זה שוק, יש בו הכל מהכל והחוקיות משתנה לפי מתמטיקה, פסיכולוגיה, פחד, חמדנות, טפשות ולמידה. הכל מהכל.

כל אחד בודק את רף הסיבולת שלו, את החמדנות מול הפחד ובדרך כלל, מייצר לעצמו צידוקים ורציונל בדיעבד

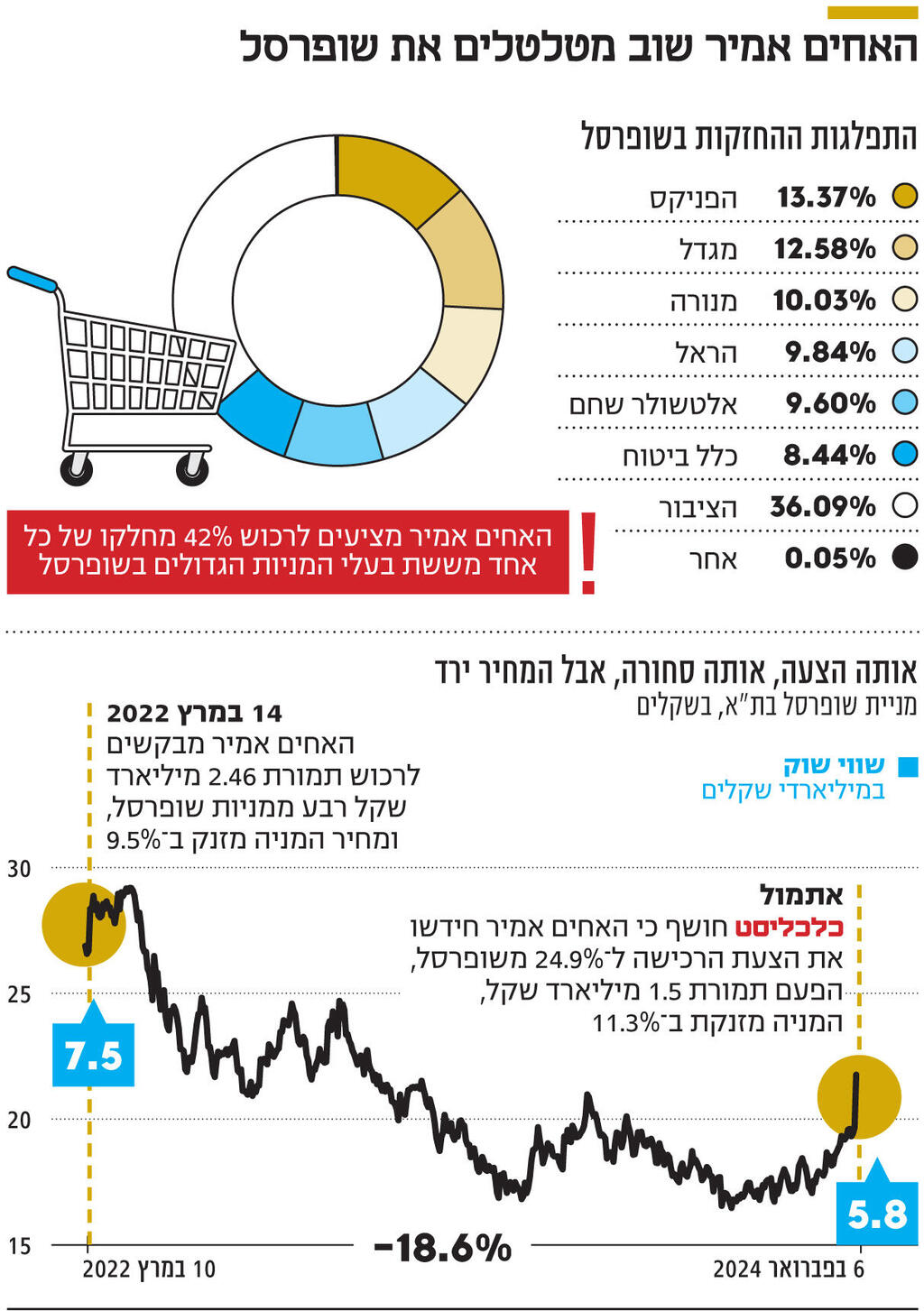

")

תחי הטיטאניק !

מרי סלסט

אז במקרה של סלינה כשאנחנו כבר יודעים שמוסדיים לא משקיעים בה, אז כמעט בוודאות מדובר בספקולנטים ומשקיעים זעירים.

HFT יותר הגיוני.

על עסקה אחת בין קונה למוכר יכולות להירשם בבורסה כמה עשרות עסקאות HFT.

מי שמזיז באופן דרסטי (ברמה של אחוזים) את המחיר של החברות הגדולות זה כמעט רק מוסדי שיוצא או נכנס.

נכון.

ובדיוק בגלל זה הם משתדלים לא להחליף חברות

זה אומר שהמון חברות לא יציבות ?

אתה שוב ושוב משתמש במילה "יציבות" כשאני לא משתמש בה בהקשר של החברות עצמן.

כשאני מדבר על יציבות אני מתייחס לדיבידנד, לא לחברה עצמה.

אולי כאן טמונה אי ההבנה?

חברה יכולה להיות יציבה כסלע ועדיין לא לחלק/להגדיל את הדיבידנד.

אני לא רוצה לרכוש חברה שהשוק חושב שהדיבידנד שלה לא יוגדל בצורה מספקת ומתמחר את הדיבידנד בהתאם.

אין כאן קשר ישיר ליציבות החברה עצמה (רק עקיף ובאופן כללי העולם היום לא כל כך יציב כמו שהוא היה ב-2019).

אם מדובר בגדילה של 4.76% לרבעון, אני מניח שזה מסתדר הגיוני, לא כך?

גדילה של 4.76% ברבעון בודד ואז בלי להגדיל שלושה רבעונים = גדילה של 4.76% בשנה.

בפעם הבאה שה-DGR1 יעודכן (בסוף "השנה הפיננסית" של החברה) יהיה רשום שם 4.76% (אלא אם כן הדיבידנד ישתנה שוב מה שלא סביר שיקרה).

-אם היה יוצא לי נניח 0.0842 כתוצאה של חילוק הדיבידנדים (עוד לפני שהחסרתי אחד), המספר הזה בייצוג ״אחוזי״ יהיה -8.42

נכון.

יש שתי דרכים לזכור זאת:

1. להכפיל ב-100

2. להוזיז "בעין" את הנקודה שתי ספרות ימינה כשקוראים את המספר

שתיהן עושות את אותה הפעולה של הכפלה ב-100

היא ידעה להציג לאורך כל העשור הגדלות דו ספרתיות של הדיבידנד שלה. מה זה אומר על החברה?

את זה:

היא ידעה להציג לאורך כל העשור הגדלות דו ספרתיות של הדיבידנד שלה

וזהו.

אם רוב החברות שואפות לעשות את המשקיעים שלה מאושרים עי הגדלת קצב הדיבידנד? או שישנן כאלו שעושות אותי מאושר בדרכים אחרות?

יש חברות שמתנגדות לחלוקת דיבידנדים בעצמן (כמו ברקשייר של וורן באפט).

חשוב לזכור שכאשר חברה מחלקת דיבידנד אז הדירקטוריון והמנכ"ל מקבלים סכום דולרי עצום לחשבון הבנק הפרטי שלהם.

אני לא מכיר הרבה אנשים שלא ירצו לקבל סכום דולרי עצום לחשבון הבנק שלהם

לdgr 3y (24.1) הגדלה חריגה? מדוע?

כי זה גדול מ-DGR5 ומ-DGR1.

-איך חישבת את הממוצע? חיברת את 3 הdgr's וחילקת ב3?

לא חישבתי מספר מדוייק, סתם זרקתי מספר שנראה לי קרוב לממוצע לפי "כאילו לחבר את ה-DGRים" בראש.

כשרואים הרבה מספרים לאט לאט מתרגלים לעשות דברים כאלה ולהיות "מספיק קרובים" לתוצאה.

כשהדיוק לא חשוב (כמו במקרה הזה) זה מספיק טוב.

אז תשואת דיבידנד יותר בטוחה מתשואה גבוהה? זה די ברור

נכון אבל לרוב האנשים זה לא ברור.

רוב הקרנות שמתמקדות בדיבידנדים למשל חרטו על דגלן השקעה בחברות עם תשואת הדיבידנד הגבוהה ביותר למרות שהיא המסוכנת ביותר ועדיין הציבור ש-"רוצה דיבידנדים בלי לבחור מניות" נוהר אליהן כמו צאן לטווח.

אל תבלבל את עצמך - כבר עכשיו יש לך רמת הבנה גבוהה בהרבה מרוב האנשים שתתקל בהם בחייך ותדון איתם על שוק ההון ואתה רק בתחילת הדרך.

דברים שנראים לך מובנים היום אתה הגדרת כלא מובנים לפני שלושה שבועות בלבד ובמקרים מסויימים גם "היית בטוח" שההפך הוא הנכון.

מה האינטרס של חברה להיות עם תשואת דיבידנד נמוכה מהמדד?

אין קשר לחברה.

תזכור:

תשואת דיבידנד זו תוצאה של פעולת חשבון ולא נתון של החברה.

למנכ"לים ולדירקטורים יש שליטה אך ורק על גובה הדיבידנד בדולרים והם מכריזים עליהם בכל רבעון בממוצע.

לשוק יש שליטה אך ורק על מחיר המניות והוא "מכריז" עליו כל מילישניה.

תשואת הדיבידנד זה חלוקה של הדיבידנד (שידוע במשך כמה חודשים ללא שינוי) במחיר המניה (שמשתנה כל כמה מילישניות).

גם אם הדירקטוריון והמנכ"ל יחליטו שהם "רוצים תשואת דיבידנד של 2%" אז בפגישה שלהם הם:

1. ישבו מול המחשבון ויזינו את "מחיר המניה" העדכני

2. יחלקו אותו בתשואה שהם רוצים לחלק

3. יגלו שהמחיר השתנה בזמן שהם לחצו על הכפתור "=" במחשבון ויחזרו ל-#1

אין להם סיכוי להגיע לסכום דיבידנד רצוי בצורה הזו...

אז תמיד השוק יקדים אותי ויתמחר את החברה בהתאם למצב רוח שלו?

בהחלט.

מהרגע ששמעת על החברה והחלטת לבדוק אותה:

1. המוסדיים יקדימו אותך בכך שיש להם מידע שלא זמין לציבור כי הם מעסיקים עשרות אנשים עם שכר מאוד גבוה בשביל להשיג את המידע הזה לפניך.

2. הציבור הרחב ישיג אותך כי הוא פועל לפי רגשות ולא בכלל מעניין אותו הניתוח המעמיק שביצעת על החברה כך שהוא כבר מכר/קנה בזמן שאתה רשמת בגוגל את סימול המניה.

עד שתבין אם אתה רוצה לרכוש אתה תמיד תהיה אחריהם

החברה הזאת פשוט מדהימה, אבל יקח לה 20-30 להרוויח את המחיר שאני משלם עליה בבורסה, איך הנתון הזה יכול לנחם אותי?..

עדיף מלעולם לא לקבל את התזרים כי לא השקעתי - אני התנחמתי

-מחיר מניה הוא 40$, מכפיל רווח הוא 20, לחברה יקח 20 שנה לייצר 40$?!

גם כאן תזכור שמדובר במשוואה עם שלושה נעלמים (אני מקווה שאתה רושם את המשוואות הללו - אין הרבה ואנחנו חוזרים עליהן):

* מכפיל הרווח M

* מחיר המניה P

* כמה החברה הרוויחה בשנה עבור כל מניה E

המכפיל מתקבל מחלוקת המחיר ברווחים.

הגדרת P = 40

הגדרת M = 20

מה זה אומר לך על E?

מה התהליך שהיא עוברת בייצור הכסף הזה?

את אותו התהליך שהיא עברה שנה שעבר:

ייצור מוצרים, שיווק, מכירות.

-רווחי החברה החדשים הם 100 * 1.05 = 105$, הדיבידנד קפץ ל15$, יחס חלוקת רווחים חדש: 15.75.

איך הגעת ל-15.75?

איזו פעולת חשבון ביצעת?

השתמשתי בנוסחה במחשבון ברשת

תפסיק עם המחשבונים הללו, הם מוחקים לך את המוח ומציגים שטויות.

מה הנוסחה לחישוב יחס חלוקת רווחים?

זו:

למה לא? ממתי יחס של פחות מ16 לא עובר (אם אנחנו מדברים על המציאות ולא תיאורטית)?

מי אמר שלא?

אתה ביקשת:

אשמח ללמוד מה הקשר של הנתון צמיחה העתידי בהשפעת יחס חלוקת הרווחים.

וקיבלת דוגמא

נכון.

העלאה של 10% במחיר מניה זה נדיר ופחות נפוץ מהעלאה של 6% (אני שואל?),

השוק בכללותו גדל בקצב של כ-10% בשנה.

לרוב בשביל שתשואת הדיבידנד תשאר זהה מחיר המניות צריך לעלות לפי קצב העלאת הדיבידנד.

היסטורית הדיבידנד של המדד עלה ב-6% בשנה שזה אומר שהיסטורית מחירי המניות כקבוצה עלו ב-6% בשנה (עד כדי סטיה כי תשואת הדיבידנד השתנתה במרוץ השנים).

-כאשר השוק חושב שתשואת הדיבידנד גבוהה מדי ולא צפויה הוא יתמחר את המניה במכפיל נמוך ולהפך. נכון?

במחיר נמוך - אין קשר למכפיל.

המכפיל הוא תוצאה של נוסחה מתמטית ולא נתון בפני עצמו.

כלל אצבע:

כשמשתמשים במילים שמגיעים מעולם החשבון כגון "מכפיל" (כפול), "יחס" (גדול/קטן), "תשואה" (חילוק) אז מדובר

במשוואות ולא בנתונים שהחברה משנה.

-כאשר תשואת הדיבידנד נמוכה זה אומר שהמניה יקרה באופן מוגזם?

לא בהכרח באופן מוגזם.

אולי המוסדיים קונים אותה בלי קשר לדיבידנדים - למשל בשביל עליית ערך גדולה מהרגיל.

לנו אין יכולת לדעת זאת ואני בכל מקרה מעוניין בתזרים אז זה לא מעניין אותי.

-אני רוצה להבין, השוק: אנשים רגילים, לא בהכרח מנתחי חברים מקצוענים, עליהם אני צריך לסמוך כאשר זה מגיע לידי ביטוי לבטיחות וגובה הדיבידנד?

לא.

האנשים הקטנים פועלים לפי רגשות ומשפיעים על המחירים בצורה די זניחה רוב הזמן ובקושי משפיעים על מחירי החברות הגדולות.

המוסדיים הכבדים יכולים להזיז מחירי מניות באחוזים שלמים ע"י לחיצת עכבר בודדת.

אותם המוסדיים ניתחו את החברות לעומק, כולל מידע שלא זמין לנו ולשאר הציבור.

אם הם החליטו לא לרכוש אז מחירי המניות ירדו באופן משמעותי.

אם הם החליטו לרכוש אז מחירי המניות יעלו באופן משמעותי.

מכיוון שהדיבידנד נותר ללא שינוי אז שינוי משמעותי במחיר מוביל לשינוי משמעותי

בתשואת הדיבידנד (שוב - זו נוסחה חשבונית).

-האם לאורך ההיסטוריה התאגדה קבוצת אנשים והחליטה: בוא נקנה המון מניות של החברה הזו, נמכור את כל המניות של החברה הזו

לזה קוראים "מוסדיים"

-אז מחיר החברה נשאר למטה כי השוק לא מאמין בחברה וביכולת שלה (בהנחה שמדובר על חברה המחלקת דיבידנד) לייצר דיבידנד שזהה לתשואת השוק ולהגדיל אותו בהתאם וגם כי לחברה אין מזומן פנוי לבצע buyback?

השוק לא קונה כי הוא לא מאמין ולכן אין ביקוש למניות מבחינת השוק.

החברה לא מבצעת רכישה עצמית כי אין לה כסף ולכן אין ביקוש למניות מבחינת החברה.

כשאין ביקוש למוצר כלשהו אבל עדיין יש אנשים שרוצים למכור אותו, מה קורה למחיר המוצר?

-איך אפשר להרים את החברה הזו מעלה (חוץ מלהתמנות למנכ״ל שלה ולפעול לטובת המשקיעים?).

להתייעל ולגרום למשקיעים להאמין ביכולת של החברה לייצר את הרווחים (ולחלק את הדיבידנדים) שהשוק רוצה לקבל בצורה יותר טובה משאר החברות במשק.

החברה משאירה פחות מקום לתמרון ולכן היחס מתכווץ לטובת הדיבידנד?

נכון.

ככל שיש לה פחות מקום לתמרן כך היא תתקשה יותר להגדיל אותו אם רווחיה ירדו.

ככל שיש לה יותר מקום לתמרן כך יהיה לה יותר קל להגדיל אותו

גם אם רווחיה ירדו.

מלבד זה, דובר כאן על גופים מוסדיים והכסף הגדול, מה הקשר לרכישת מניות שכאלו? על מה, למה ואיך זה משפיע על המניה, החברה ועל הרוכש הקטן..

כשאני ואתה רוכשים/מוכרים מניות אנחנו רוכשים/מוכרים כמות קטנה - מקסימום 100 מניות בפעולה, אולי טיפה יותר.

כשהגופים המוסדיים מחליטים שהם רוצים לרכוש/למכור מניות של חברה X אז הם רוכשים/מוכרים

כמה מיליוני מניות אם לא יותר.

ההשפעה שלנו על מחיר השוק היא ברמת הסנטים הבודדים (אם בכלל).

ההשפעה שלהם על מחיר השוק היא ברמת הדולרים/עשרות דולרים.

לנו אין מידע מפורט על החברות והקשרים העסקיים שלהן.

למוסדיים יש תמונת מצב רחבה מאוד כולל קשרים עסקיים של כל חברה שהם משקיעים בה (למשל: "מי שמספק סוכר לחברת קוקה קולה נמצא בקשיים אז לקוקה קולה יהיה קשה יותר להשיג סוכר ולכן היא תתקשה לייצר בקבוקי קולה ורווחיה ייפגעו - לא קונים את המניות של קוקה קולה השנה")

לדעתי, יש כמה פקטורים נוספים - פרופיל צמיחה של חברה, פוטנציאל עליית מחיר, תשואת הסקטור וכו.

ולא רק חברה ספציפית מול המדד. דעת במכוון לא נכנס לפינות האלו

נכון מאוד.

צריך המון ידע כדי להבין מה הסיבה האמיתית

אני לא חושב שיש לנו יכולת טכנית להשיג את כל הידע הנדרש בשביל להבין את הסיבה האמתית בכל מקרה...

לטענתי הסיבה האמיתית היא שזה לא מספיק מהיר עבורן, לך תסביר למשקיעי הקרן שקנית חברה שנותנת תשואה של 3% לפני מס ובטווח של 25 שנה היא תגדל בעוד 7% שנתי בממוצע... הם ילכו לאלטשולר שיקנה להם מדדים שעשו בשנה שעברה 15%

הבעיה היא שהם יקבלו מאלטשולר מינוס 20% בשנה העוקבת...